隨著人工智能、物聯網、大數據等技術的深度融合與持續賦能,中國智能安防行業已步入高速發展的新階段。2022年,行業在技術創新、市場拓展與政策引導的共同驅動下,展現出蓬勃生機與清晰的發展脈絡。本文將從市場規模、競爭格局、發展趨勢及關鍵的數據處理服務維度,為您勾勒一幅2022年中國智能安防行業的全景圖譜。

一、 市場規模持續擴張,滲透率不斷提升

2022年,中國智能安防市場規模繼續保持穩健增長。根據行業權威數據,市場規模預計突破千億元人民幣大關,年增長率保持在15%以上。增長動力主要來源于:

1. 政策驅動:“平安城市”、“雪亮工程”等國家級項目進入深化應用與升級換代期,對高清化、智能化安防產品與解決方案的需求旺盛。

2. 技術成熟:AI算法、芯片算力、傳感器技術的不斷突破,使得智能分析、人臉識別、行為分析等功能成本下降、性能提升,加速了從傳統安防向智能安防的轉型。

3. 需求下沉:智能安防應用場景從公共安全、交通等傳統領域,快速向智慧社區、智能家居、智慧零售、工業互聯網等民用與商用領域滲透,市場邊界不斷拓寬。

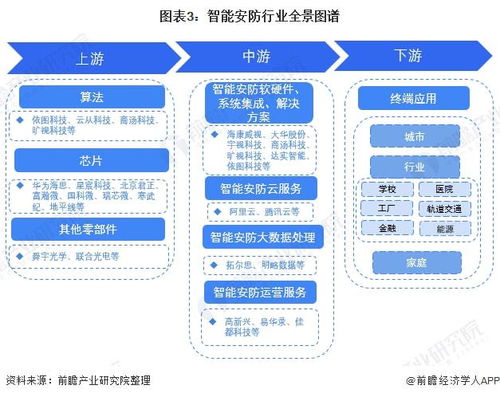

二、 競爭格局:多極化與生態化并存

當前行業競爭呈現“多極化”與“生態化”交織的復雜態勢:

- 傳統巨頭穩固:以海康威視、大華股份為代表的傳統安防龍頭企業,憑借深厚的行業積累、完整的產品線及強大的渠道網絡,在硬件制造與綜合解決方案領域占據主導地位,并持續向軟件平臺和數據分析服務延伸。

- 科技巨頭跨界:華為、百度、阿里云等ICT與互聯網巨頭,依托其云計算、AI平臺和生態優勢,以“云+AI”為核心,聚焦于城市級大腦、開放平臺和行業解決方案,成為重要的生態構建者與賦能者。

- AI獨角獸聚焦:商湯科技、曠視科技、依圖科技等專注于計算機視覺的AI公司,憑借算法優勢,在特定場景(如智慧樓宇、商業智能化)提供深度智能應用,形成差異化競爭。

- 產業鏈協作深化:芯片供應商(如華為海思、地平線)、軟件開發商、系統集成商與運營服務商之間的合作日益緊密,共同構建開放、協同的產業生態。

三、 核心發展趨勢展望

中國智能安防行業將呈現以下關鍵趨勢:

- AI普惠化與場景精細化:AI技術將從“看得見”、“看得清”向“看得懂”、“能預警”深化。針對不同垂直行業(如養老、教育、安全生產)的碎片化、定制化需求,將催生更多精細化、場景化的智能解決方案。

- 數據價值深度挖掘:安防系統產生的海量視頻與非結構化數據,其價值將從單純的存儲與事后查證,轉向實時分析、態勢預測與業務流程優化。數據驅動的決策支持將成為核心競爭力。

- 云邊端協同智能化:“邊緣計算”與“云計算”的協同架構將成為主流。前端設備(邊緣)實現實時、輕量級智能分析,云端進行大數據匯聚、復雜模型訓練與全局調度,實現效率與成本的最優平衡。

- 業務融合與模式創新:安防系統將與企業的業務流程、管理運營深度結合,從成本中心轉向價值創造中心。SaaS(軟件即服務)訂閱模式、安防運營服務等新模式將獲得更廣泛探索。

四、 關鍵支撐:數據處理服務的核心作用

在上述所有趨勢中,數據處理服務扮演著至關重要的底層支撐角色,是釋放智能安防價值的“煉金術”。

- 數據采集與治理服務:面對多源、異構、海量的安防數據(視頻、圖片、IoT傳感數據等),專業的數據清洗、標注、結構化處理服務是保證AI模型訓練有效性和分析準確性的前提。高質量的數據集是行業發展的“燃料”。

- 智能分析與挖掘服務:基于機器學習和深度學習的算法服務,能夠對視頻流進行實時行為分析、異常事件檢測、目標識別與追蹤、特征提取與關聯分析,將非結構化數據轉化為有價值的結構化信息。

- 數據平臺與中臺服務:構建統一的數據匯聚、管理、分析與服務平臺(數據中臺),能夠打破系統孤島,實現跨部門、跨場景的數據融合與共享,為上層應用(如智慧交通調度、城市應急指揮)提供統一的數據視圖和決策支持。

- 隱私計算與安全服務:隨著《數據安全法》、《個人信息保護法》的實施,如何在利用數據價值的同時保障個人隱私與數據安全成為剛性需求。聯邦學習、可信執行環境等隱私計算技術將在安防數據處理中得到應用,確保數據“可用不可見”。

2022年的中國智能安防行業,正站在從“感知”到“認知”、從“產品”到“服務”、從“封閉”到“生態”的關鍵節點。市場規模的增長只是表象,更深層次的變革在于數據價值的覺醒與產業協作模式的革新。能夠有效整合硬件、算法、數據與行業知識,并提供全方位、可信賴的數據處理與智能分析服務的企業,將在激烈的市場競爭中贏得先機,共同推動中國智能安防行業邁向更高質量的發展新階段。